维益德(大连)汽车零部件有限公司 太火爆!“预约排到下周”!有的利率高达16%,有何风险?

来源:中新经纬维益德(大连)汽车零部件有限公司

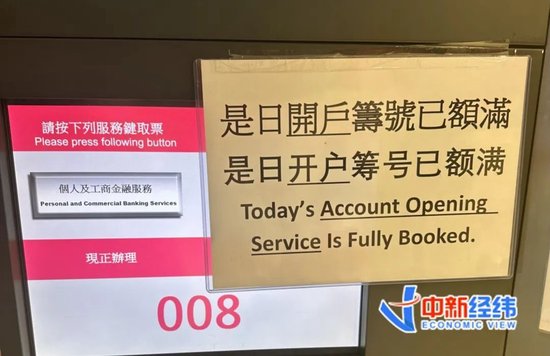

内地居民赴港开户依旧火热。中新经纬近期走访香港多家银行获悉,为应对大幅增加的内地客户,不少银行实行网上预约制度。

南洋商业银行一名客户经理称,目前该行的预约已经排到下周,大约需要四个工作日。中国银行(香港)(下称中银香港)则在上午10点显示开户排队名额已满,客户经理建议提前网上预约,并称有客户一般在开门前一小时就前来排队。

▲中银香港在上午10点即显示开户排队名额已满 中新经纬 罗琨 摄

jwview

有投资者“薅”利率优惠

2023年以来,在内地降息背景下,香港银行存款相对更高的利率吸引了“存款特种兵”的目光。

17日,还不到早上九点银行开门的时间,位于香港跑马地附近的汇丰银行门口已经陆续有人在排队,其中几名操着一口流利的普通话,武义(化名)便是其中一位。她从内地专程来开银行卡,这几天已经陆续在五六家银行都开了户。

问及为何要开这么多张银行卡,武义说,不少银行都针对新资金有优惠,但往往期限都不长,她准备来回在几个银行之间倒腾下,这样能获取比较高的年化利率。

“比方说,我现在在A银行存款,存3个月以后到期了,我如果继续在这存利率就没那么高了,我就转到另一家银行继续享受新资金优惠,过段时间我再转回A银行可能又能继续享受新资金优惠利率。”武义说,她在社交媒体上浏览了大量的攻略帖,发现有很多网友都是在好几个银行卡之间来回倒腾。

中银香港官网显示,个人银行客户可以通过网上银行或手机银行,使用至少港元一万港元、一千美元或一万元人民币的“合格新资金结余”,开立期限为3个月、6个月或12个月的“新资金特优定期存款”。

据悉,“合格新资金结余”是指客户当前存款总值与上月月底同一货币存款总值对比所增加的金额,减去当月内同一货币已享受所有新资金优惠的定期存款累计本金金额。

上述官网信息显示,根据不同的货币及存款期限,中银香港客户可以享受特定的特优年利率:港元存款3个月为3.50%,6个月为3.40%;美元存款3个月和6个月均为3.80%,而12个月为3.50%;人民币存款3个月为1.80%,6个月为1.90%,12个月为2.00%。

恒生银行官网则显示,通过网上理财渠道存入一万以上的港元新资金,3个月特优年利率为3.6%。

东亚银行3个月港元新资金特惠年利率为3.8%。汇丰银行港元新资金定期存款优惠年利率达3.6%;美元新资金定期存款优惠年利率达4.0%。

与此同时,一些在港银行也针对内地居民加大了推广力度。如工商银行亚洲在黄金周期间推出了定期存款限时优惠,港币年利率高达4.28%,人民币年利率存款达2.5%。

此外,还有一些银行推出了高息活期存款,如渣打银行推出的高息马拉松活期分为三个阶段,利率呈现阶梯式上升,港元存款最高可达4.5%,美元存款最高达4.8%。

中信银行(国际)官网显示,从2024年5月1日至5月30日,存入合资格新资金,并登记大富翁存款,可享储蓄年利率高达7.28%。

此外,针对高净值客户银行往往会推出更高利率的定期存款产品。如中国建设银行(亚洲)针对“贵宾理财”客户,港元定期三个月存款年化利率为6%。

▲建银亚洲橱窗 中新经纬 罗琨 摄

总体来看,相较2023年,香港各家银行的存款利率有所回调,但相较内地仍然较高。不过对于普通投资者来说,专门赴港开户存钱还需考虑来回出行成本、换汇成本等,且部分银行的高利率多为短期利率。

香港金融管理局4月30日发表的统计数字显示,认可机构的存款总额在2024年3月份上升0.2%,其中港元存款上升0.7%,外币存款则下跌0.2%。2024年第1季,存款总额下降0.2%,港元存款则上升0.1%。香港人民币存款在3月份下跌2.0%,3月底为9447亿元人民币。跨境贸易结算的人民币汇款总额于3月份为 12484亿元人民币,而2月份为10644亿元人民币。

金管局称,存款变动受多项因素影响,包括利率走势、市场集资活动等,因此适宜观察较长期趋势,毋须过度解读个别月份的波动。

jwview

这种“存款”利率高达16%!有何风险?

在走访中,中新经纬注意到,部分银行将高息投资存款/货币挂钩合约作为重点展示在橱窗或银行大厅的液晶显示屏上。如工银亚洲某分行的橱窗上显示,货币挂钩合约当天年利率高达15.87%。

▲工银亚洲某分行的橱窗 中新经纬 罗琨 摄

中新经纬注意到,各家银行对这一产品的叫法有所不同。汇丰银行将其称为高息投资存款,年利率最高达12.5%;恒生银行推出的“更特息”投资存款在官网介绍称,外币挂钩投资存款提供潜在利息回报高达年利率14.875%。

汇丰银行某分行客户经理告诉中新经纬,只需5000港元就可以投资货币挂钩合约产品,内地居民也可以投资,但是目前购买的人数不多。这类产品更适合原本就有货币兑换需求的投资者,如要去海外游玩、投资或者子女在海外留学学费。

据介绍,货币挂钩投资产品是一种结构性投资产品,包含定期存款(以存款货币作出的)以及货币期权(衍生工具)。

香港投资者及理财教育委员会发布文章指出,货币挂钩投资产品的收益取决于在产品到期时,市场汇率是否等于或高于协定汇率。

文中举了一个例子,假如基本货币是港币,投资额为60000港元,投资期为14天,协定汇率是6.9588(澳元对港元),年息率为16.5%,到期时,假设澳元兑港元的市场汇率为7.20000,即高于协定汇率,投资者将以基本货币港元收取到期款项,所收取的到期现金款项为本金和利息60379.73港元,也就意味着收益是379.73港元。

而假如到期时,澳元兑港元的市场汇率为6.2300,即低于协定汇率。投资者将按协定汇率以挂钩货币即澳元收取到期款项,所收取的到期现金款项为本金和利息按协定汇率兑换为8676.74澳元,而按到期日的当时市场汇率兑换为港元为 54056.09港元,因此,投资者将损失5943.91港元。

值得注意的是,尽管部分银行将其称为“存款”,但实际上这类投资产品并不等同于定期存款,且不在香港的存款保障范围内。前述文章指出,在最坏的情况下,投资者将有可能损失所有投资款项。即使该货币挂钩投资产品属于保本,此保本特性仅在投资者持有产品至到期的情况下才适用。如果发行人无力偿债或违约,投资者仍会损失全部投资。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张文 维益德(大连)汽车零部件有限公司

-

热点资讯

-

相关资讯